Was ist eigentlich Mobile Payment?

In fast allen Geschäften ist es bereits angekommen: Das Mobile Payment (auch mPayment genannt). Das Smartphone ersetzt langsam aber sicher die Giro- und Kreditkarte im Portemonnaie. Wie mobiles Bezahlen funktioniert, was Sie dafür brauchen und worauf Sie achten sollten, erfahren Sie hier in unserem Ratgeber.

Wie funktioniert Bezahlen per Smartphone?

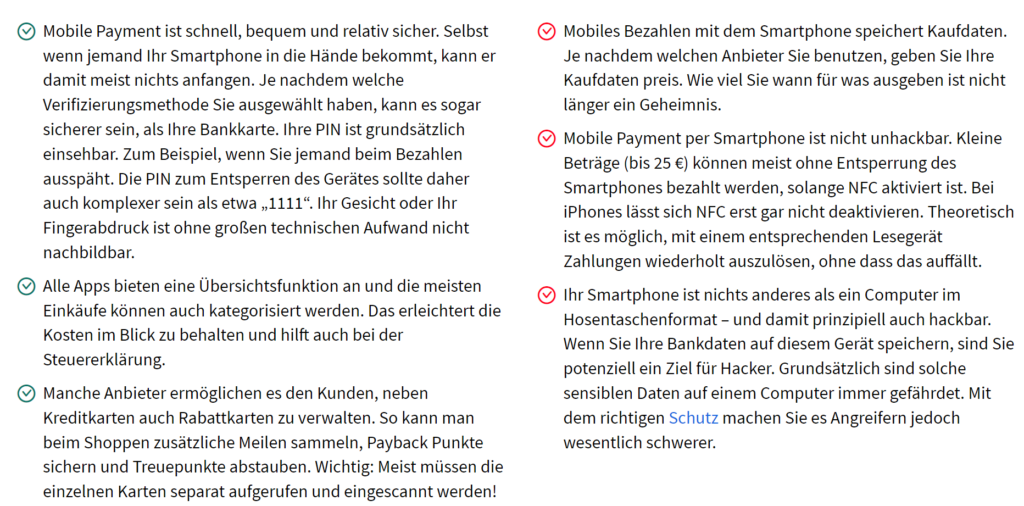

Grundvoraussetzung ist, dass Ihr Smartphone NFC (Near Field Communication) beherrscht. Die meisten Modelle sind aber standardmäßig damit ausgerüstet. Der kleine Chip befindet sich auch auf den neusten Bankkarten, mit denen viele heute schon kontaktlos bezahlen. Im Grunde funktioniert mobiles Bezahlen bei Bankkarten und Smartphones gleich:

- An der Kasse erscheint der zu zahlende Betrag auf dem Display des Kartenlesegeräts

- Das Smartphone wird an das Gerät gehalten

- Erst ab einem bestimmten Betrag ist eine Verifikation erforderlich (Je nach Bank ab ca. 25 €)

- Bezahlt!

Bei Kredit- oder Girokarten erfolgt die Verifizierung meist „klassisch“ über die PIN oder per Unterschrift. Bei Zahlungen mit dem Smartphone ist ebenfalls eine Verifizierung möglich. Dies geschieht entweder auch per PIN, Fingerabdruck oder Gesichtserkennung. Mobile Payment ist unter diesem Gesichtspunkt relativ sicher. Es kommt allerdings auch immer auf die App an, die Sie für mobiles Bezahlen benutzen.

Wo kann ich mit Mobile Payment bezahlen?

Nahezu alle Einzelhändler besitzen mittlerweile NFC-fähige Kassengeräte. Ob kontaktloses bezahlen möglich ist, sehen Sie meist im Kassenbereich an diesem Zeichen:

Hier zeigt sich ein entscheidender Unterschied zwischen den Apps von Banken und anderen Dienstleistern. Bei der App der Hausbank wird meist eine virtuelle Kopie Ihrer Girokarte in der App hinterlegt. Sie ist wie die exakte Kopie Ihrer NFC-fähigen Girokarte zu betrachten. Ihr NFC-fähiges Smartphone imitiert dann die Girokarte Ihrer Hausbank (zum Beispiel bei der Sparkassen App). Das kontaktlose Bezahlen per NFC ist aber nicht überall gleich. Nicht alle kontaktlosen Kassenterminals in Deutschland funktionieren mit drahtlosen Girokarten.

Google und Apple arbeiten momentan auch an einer Weiterentwicklung für mobiles bezahlen. Ein QR-Code System soll es bald den Kunden ermöglichen, die Rechnung einfach durch scannen des QR-Codes zu begleichen. Mobiles bezahlen mit dem Smartphone hat unbestreitbar Vorteile. Doch auch die Nachteile wollen wir hier nicht unter den Teppich kehren.

Was ist für Mobile Payment notwendig?

Für Android ist Google Pay der Marktführer im App Store. Apple Pay ist für die iPhone-Nutzer konzipiert. Mittlerweile bietet aber auch fast jede Bank eine eigene App für mPayment an. Im Grunde funktioniert jede App nach etwa demselben Prinzip. Um kontaktlos mit dem Smartphone zu bezahlen, muss der Nutzer zunächst die entsprechende App herunterladen. Die App baut dann eine Verbindung zur Hausbank auf. Die erstmalige Einrichtung erfolgt entweder über das Onlinebanking oder den Postweg.

Bei anderen Apps muss zunächst eine Bezahlmethode festgelegt werden. Die Möglichkeiten sind hier vielfältig. Die direkte Verknüpfung mit einer Kreditkarte ist ebenso möglich wie die Verwendung von Guthabenkarten. Diese Karten sind in vielen Geschäften erhältlich und lassen sich mit unterschiedlichen Beträgen aufladen. Mit Hilfe des auf der Karte angegebenen Codes wird der aufgeladene Betrag auf das eigene virtuelle Konto transferiert. Bei Google Pay und Apple Pay können Nutzer mehrere Kreditkarten in einer App bündeln – etwa die private und die Firmenkreditkarte.

Bankkonten können bei Google Pay (Stand Oktober 2020) nur in den USA verknüpft werden. Entscheiden Sie sich für ein Einzugsverfahren, muss der Umweg über ein Paypal Konto beschritten werden. Dazu verknüpfen Sie Ihr vorhandenes Paypal Konto mit einer Mobile Payment App und wählen dort die Zahlungsmethode Paypal aus. So wird bei einer Zahlung per mPayment erst Ihr Paypal und dann Ihr Girokonto belastet.

Quelle: https://www.gdata.at/ratgeber/was-ist-eigentlich-mobile-payment